2025年退休金计算方式详解:基础养老金+个人账户养老金构成

2025年的退休金计算方式主要由基础养老金、个人账户养老金以及可能的过渡性养老金三部分组成。

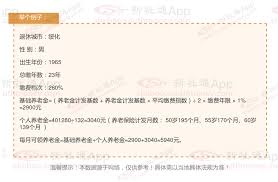

基础养老金的计算公式为:基础养老金 = 退休上年度社平工资 × (1 + 本人平均缴费指数) ÷ 2 × 缴费年限 × 1%。其中,“退休上年度社平工资”通常指的是上一年度全口径城镇单位就业人员的平均工资;“本人平均缴费指数”是实际缴费指数和视同缴费指数按照各自缴费年限的加权平均值;“缴费年限”则包括视同缴费年限和实际缴费年限。

个人账户养老金的计算公式是:个人账户养老金 = 养老保险个人账户余额 ÷ 计发月数。这里的“养老保险个人账户余额”是个人缴纳的养老保险费及其产生的利息等累计金额;“计发月数”与退休年龄有关,例如60岁退休对应的计发月数是139个月,55岁退休是170个月,50岁退休是195个月。

对于部分人群,如机关事业单位职工或有其他特殊情况的人员,可能还需要考虑过渡性养老金。过渡性养老金的计算公式为:过渡性养老金 = 退休上年度社平工资 × 视同缴费指数 × 视同缴费年限 × 当地的过渡性系数。其中,“视同缴费指数”根据退休时的职务级别按当地视同缴费指数表确定,“过渡性系数”则因地区不同而有所差异。

此外,值得注意的是,从2025年1月1日起,我国开始实施弹性退休制度。这意味着职工在达到国家规定的按月领取基本养老金最低缴费年限后,可以自愿选择弹性提前退休或弹性延迟退休。弹性提前退休的时间距法定退休年龄最长不超过3年,且退休年龄不得低于原法定退休年龄(男职工60周岁,女职工50周岁或55周岁)。而弹性延迟退休则需要所在单位与职工协商一致,延迟时间距法定退休年龄最长也不超过3年。这一制度的实施,为职工提供了更加灵活的退休选择。

总的来说,2025年的退休金计算方式综合考虑了个人缴费情况、退休年龄以及可能的过渡性政策,旨在为退休人员提供更加公平、合理的养老保障。同时,弹性退休制度的实施也为职工提供了更多的选择和灵活性。